今年もいよいよ2017年分(平成29年分)の確定申告の時期がやってきました。

確定申告の時期:平成30年2月16日(金)~3月15日(木)

申告・納税の期限:平成30年3月15日(木)

確定申告スタート日まで残り4日ほど。

今、まさに申告書作成の最後の追い込み作業を行っている人も多いのではないでしょうか。

ネットショップ等で商品を扱っている場合、棚卸資産の仕訳入力が必要になってきます。

私もこの棚卸作業が、毎年どうしても最後になってしまうのです。

そこで今回は自分の備忘録のためにも、青色申告決算書の「在庫の棚卸」の方法についてまとめておきたいと思います。

棚卸とは?

棚卸とは、決算日において残っている商品や製品などの在庫の数量を数え、在庫の金額がどれだけあるかを計算することです。

在庫表を作成する

まず2017年度末の在庫の金額がどれだけあるかを計算する必要があります。

一つの例として普段利用している在庫表をそのまま棚卸に使う方法です。

私も普段利用している在庫表を棚卸用に追記して利用しています。

私のネットショップ運営は、商品梱包から発送まで全て一人で行っています。業者等に一切頼んでおりません。

そのため、商品が入荷すると在庫表に入荷数を入力し、商品が一つ売れると在庫表に一と毎回付けます。

計算式を入れておいて一つ売れると在庫から一つ引かれるようにします。

まさに原始的ですね。

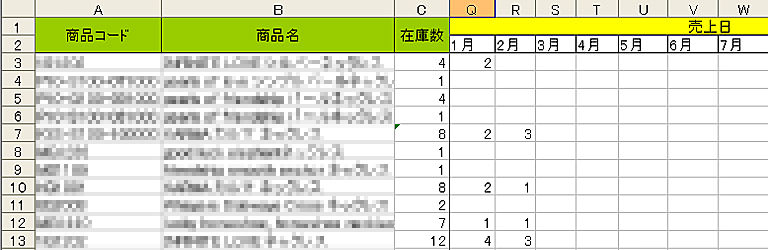

在庫表

この在庫表の表示は一部になっています。売上日の横には入荷日等もあります。

棚卸資産の金額の評価方法

棚卸資産の金額の算出には、いくつかの評価方法があります

計算方法が簡便なこともあり、比較的小規模な事業者や会社は、評価方法として「最終仕入原価法」を用いています。

届出を行い評価方法についての手続きを行わなければ、自動的に最終仕入原価法で計算することになります。

「最終仕入原価法」は、その年の最後の仕入単価によって評価する方法です。

私も「最終仕入原価法」を選んでいます。

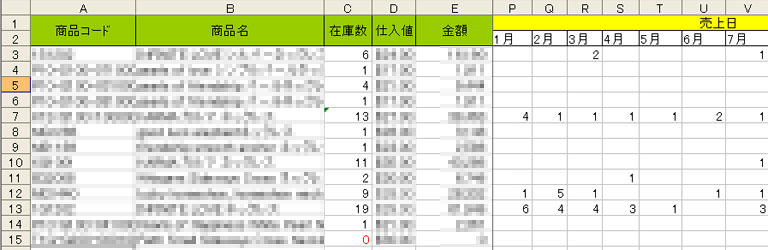

棚卸表を作成する

私の場合は、普段利用している在庫表に「最終仕入原価法」の仕入金額とレートを追加します。

在庫数 × 仕入金額 × レート = 在庫の金額

となる訳です。

棚卸表

決算書の「在庫の棚卸」の方法

私は青色申告を作成するソフトに、

クラウド会計ソフト「マネーフォワード」を使っています。

マネーフォワードの確定申告ガイドに「在庫の棚卸の方法」についてわかりやすく書いてあります。

このガイドはマネーフォワードを購入していない方でもどなたでも見ることができます。

↓ ↓ ↓

MFクラウド確定申告 確定申告ガイド

第六回 決算整理の際の「在庫の棚卸」の方法

このガイドに、期首時点・仕入・売上・期末時点の仕訳を入力した仕訳例が詳しく書いてあるので、このとおりに記入すればすぐに完成です。

簡単に青色申告決算書の「在庫の棚卸」ができます。

参考までに私がクラウド会計ソフトを購入するために比較検討した記事があります。

まだ青色申告を作成ソフトを購入していない方はこちら

↓ ↓ ↓

クラウド会計ソフトのおすすめ比較ランキング!個人事業主編